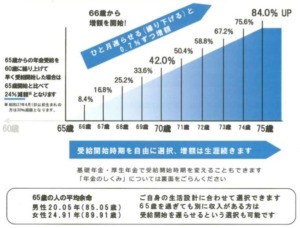

70歳では42%UP・・・

年金請求書の封筒に入っていたパンフレット(↓)

「年金の受給開始時期は60歳から75歳まで自由に選択できますが、受給開始を遅らせるほど、受けとれる年金額は増えていきます。」という繰り下げを促すパンフレットである。

ひと月遅らせる(繰り下げる)と0.7%ずつ増額するために、5年繰り下げた70歳からだと42%、10年繰り下げた75歳からだと84%のアップになるらしい。(↓)

預金の金利と比較すると、増額率が大きいために一瞬心が動く。

そこで、損益分岐点を調べてみる。

65歳で受け取る年金を100%とすると、

「100%÷0.7%=142.85(ヶ月)」で、

「142.85(ヶ月)÷12(ヶ月)=11.904(年)」となる。

つまり、繰り下げ申請後の受給開始から、11年10ヶ月以上年金を受け取ると、繰下げ受給した方が得になる。

結果、70歳まで繰り下げるとした場合、受給開始から11年10ヶ月後が「81歳と10ヶ月」であり、この損益分岐点を超えて生きないと繰り下げ効果は享受できないということらしい。

また、令和2年度の統計によると、繰下げ受給を選択した人は、国民年金(基礎年金のみの人)では1.8%、厚生年金では1.0%となっており、まだまだ少ないらしい。

結論として、自分の寿命が不確定なために、繰り下げは「なし」にする。

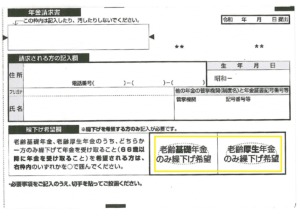

なお、年金請求書では、「老齢基礎年金、老齢厚生年金のうち、どちらか一方のみ繰り下げて年金を受け取ることを希望する場合に、いずれかを○で囲む」ようになっている。(↓黄色枠)

だから、両方ともに繰り下げを希望しない場合は、○印を記入せずに提出する。

しかし、「基礎年金と厚生年金の両方を繰り下げ希望する場合は、提出不要」となっており、繰り下げ受給の方向へ誘導している。

うっかり出し忘れた人は、年金がずっともらえないことに・・・。

コメント